Die Ausgangslage: Politischer Druck, rechtliche Grenzen

Seit seinem Wahlsieg treibt New Yorks künftiger Bürgermeister Zohran Mamdani die Debatte um höhere Abgaben auf Spitzeneinkommen und Unternehmensgewinne voran. Seine Kampagne warb für eine zusätzliche 2-Prozent-Abgabe ab 1 Mio. US-$ Einkommen sowie für einen höheren Körperschaftsteuersatz – argumentativ flankiert von der Parole „Tax the rich“. Doch New Yorker Gouverneurin Kathy Hochul halte bislang dagegen, schreibt wFox Business. Sie fürchte um Steuererhöhungen, die dann auch die Mittelschicht treffen könne. Gleichzeitig gilt: New York City kann Steuern nicht im Alleingang anheben. Die Steuerhoheit liegt beim Bundesstaat, was Artikel XVI der Verfassung des Staates New York und einschlägige Rechtsprechung bestätigen. (Kiplinger; vgl. auch Fox Business):

Was New Yorker heute zahlen: Einkommen, Stadtzuschlag, Unternehmen

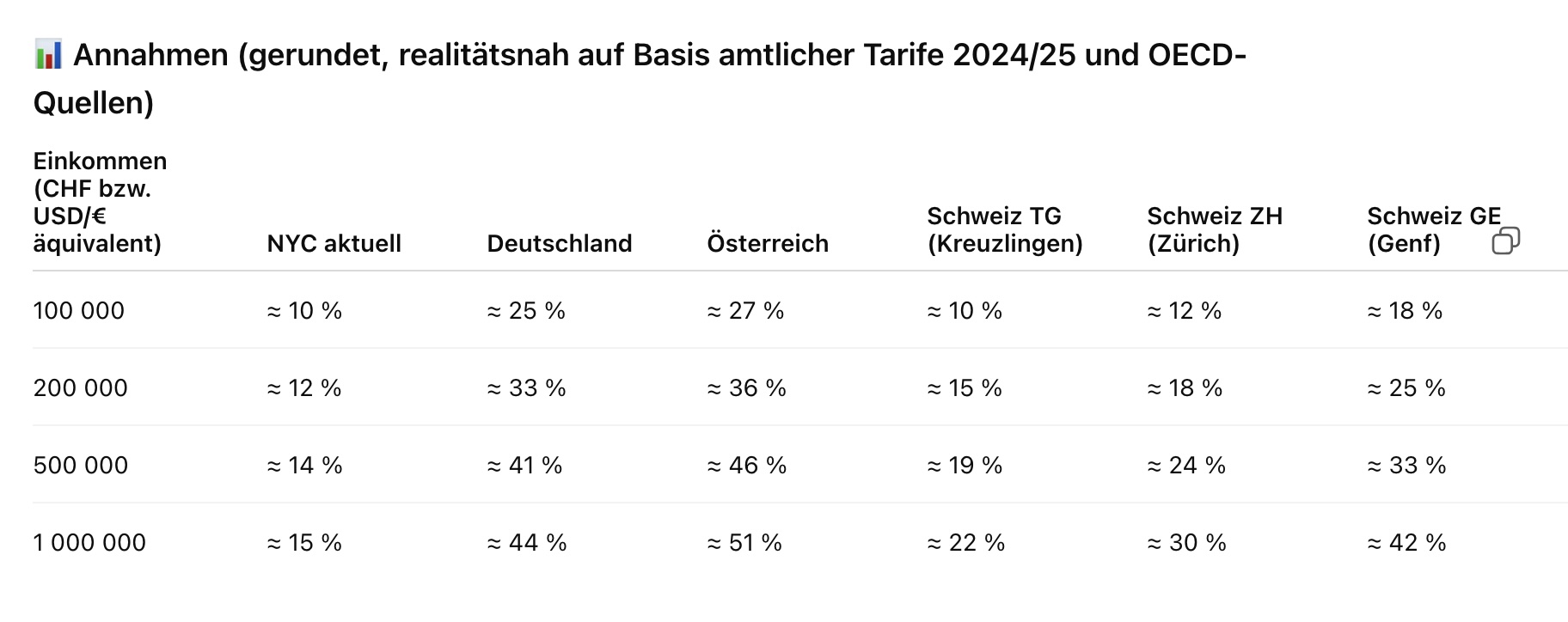

Für Privatpersonen gilt in New York State ein progressiver Spitzensteuersatz bis 10,9 %. New-York-City-Einwohner zahlen obendrauf die städtische Einkommensteuer von 3,078 % bis 3,876 % – die oberste NYC-Stufe greift schon bei vergleichsweise niedrigen Einkommen, sodass Millionäre denselben städtischen Marginalsatz zahlen wie viele obere Mittelschichtshaushalte. In Summe können Spitzenverdiener so auf rund 14–15 % kommen (Bundesstaat + Stadt, ohne US-Bundessteuer) Kiplinger).

Selbst nach einer Steuererhöhung für Unternehmen, wie sie Mamdani plant, läge New York City noch unter dem Niveau von Deutschland und Österreich und nicht weig weg von der Schweiz.

Für Unternehmen ist New York ein Mehr-Ebenen-System: Der staatliche Körperschaftssteuersatz (Business-Income-Base) liegt je nach Bemessungsgrundlage im Bereich 6,5 % bis 7,25 %, flankiert von einer MTA-Surcharge (Metropolitan Transportation Business Tax Surcharge), die 2025 auf 30 % angehoben wurde. New York City erhebt zusätzlich eine Business Corporation Tax; maßgeblich ist hier die Rate von 8,85 % (bei großen Bemessungsgrundlagen), plus gestaffelte Mindestbeträge nach Umsätzen in der Stadt. (PwC)

Der Verweis auf New Jersey: 11,5 % – aber (wieder) Geschichte

Mamdani verweist in Interviews und Berichten gern auf New Jersey. Dessen Top-Körperschaftsteuersatz von 11,5 % resultierte aus einer temporären Zuschlagssteuer – sie lief Ende 2023 aus. 2025 nennt die New-Jersey-Steuerverwaltung für große Unternehmen 9 % als Oberrate. Der politische Ruf nach „Angleichung an New Jersey“ zielt somit eher auf das frühere Niveau als auf den aktuellen Status quo. (Tax Foundation)

So ordnen sich Mamdanis Pläne ein: Wer zahlt künftig mehr?

Würde NYC – mit Zustimmung des Staates – tatsächlich eine 2-Prozent-Millionärs-Abgabe und höhere Unternehmenssteuern realisieren, träfe das Spitzenverdiener und große Firmen in einer Stadt, in der Lebenshaltungs- und Wohnkosten massiv gestiegen sind und soziale Kennziffern (Armut, Obdachlosigkeit) auf einem hohen Niveau liegen. Politisch steht dem die Sorge um Standort- und Steuerbasis-Erosion gegenüber (Kiplinger).

Sollte die leichte Steuererhöhung im Rahmen „tax the rich“ kommen, läge New York City immer noch deutlich unter dem Niveau von Deutschland, Österreich oder der Schweiz. Bevor man also in den Kanon der Aufregerei verfällt, lohnt es sich, die Fakten ein bisschen zu kennen.

Vergleich mit Deutschland: Hohe Progression, Unternehmenssteuern um ~30 %

Deutschland erhebt für natürliche Personen eine progressive Einkommensteuer mit Spitzensteuersatz 45 %, zuzüglich Solidaritätszuschlag (weitgehend für mittlere Einkommen reduziert, bei höheren Belastungen aber wirksam) und ggf. Kirchensteuer. Für Körperschaften gilt 15 % Körperschaftsteuer plus 5,5 % Soli auf die KSt (effektiv 15,825 %) sowie Gewerbesteuer, die je nach Kommune variiert; die durchschnittliche Gesamtbelastung für Kapitalgesellschaften liegt um ~30 %. Verglichen mit NYC ist die Spitzenbelastung auf persönliche Einkommen in Deutschland deutlich höher, die unternehmensseitige Gesamtlast aber ähnlich – jedoch ohne zusätzlichen Stadt-Körperschaftsaufschlag wie in NYC. (PwC Steuerübersichten)

Vergleich mit Österreich: 55 % Top-Rate bis 2029, Körperschaftsteuer 23 %

Österreich hat die Top-Stufe von 55 % für Einkommen über 1 Mio. € bis Ende 2029 verlängert. Die Körperschaftsteuer wurde auf 23 % gesenkt (seit 2024). Damit liegt Österreich bei Spitzenverdiensten über NYC-Niveau, während die Unternehmensbelastung nominell unter der von NYC-plus-NY-State liegt (vor lokalen Zuschlägen und Surcharges). (Bundesministerium für Finanzen)

Vergleich mit der Schweiz: Niedrige Unternehmenssteuern, individuelle Spitzen stark kantonal

In der Schweiz ist die Einkommensteuer föderal: Bundesweit liegt der Top-Satz bei 11,5 %, die Gesamtbelastung hängt aber stark vom Kanton ab (in Hochsteuer-Kantonen deutlich höher, in Tiefsteuer-Kantonen deutlich niedriger). Bei Unternehmen reichen die effektiven Gesamtsätze (Bund + Kanton + Gemeinde) je nach Kanton ungefähr von ~12 % bis ~21 % – im Durchschnitt ~14–15 % und damit spürbar unter NYC. (PwC Steuerübersichten)

Fazit: Viel Symbolik – aber die Rechenbeispiele zählen

Mamdanis Agenda adressiert reale Verteilungskonflikte in einer Stadt mit hohen Lebenshaltungskosten. Fiskalisch bleibt der Engpass die Zustimmung des Bundesstaats – und der Balanceakt zwischen sozial-politischen Zielen und Standortwettbewerb. Im internationalen Vergleich zeigt sich:

Bei Personensteuern läge NYC mit einem weiteren Aufschlag zwar noch unter den Top-Sätzen Deutschlands und Österreichs, aber weit über vielen Schweizer Gesamtsätzen (je nach Kanton). Bei Unternehmen bewegt sich NYC bereits oberhalb vieler europäischer Alternativen – jeder zusätzliche Punkt könnte Investmententscheidungen zugunsten niederiger-besteuerter Jurisdiktionen verschieben. Politisch mag „Tax the Rich“ einprägsam sein – entscheidend wird, ob zusätzliche Einnahmen die sozialen Versprechen tatsächlich spürbar einlösen, ohne die Steuerbasis zu unterminieren. (Kiplinger)

Steuern im Vergleich

🏙️ New York City (aktuell, 2025)

Einkommensteuer:

- New York State Income Tax: bis 10,9 % (Spitzensteuersatz ab ca. $25 Mio Einkommen).

- NYC Personal Income Tax: bis 3,876 %.

- Summe lokal+staatlich: ca. 14,8–15 %.

(US-Bundeseinkommensteuer – bis 37 % – kommt natürlich zusätzlich, ist hier aber außen vor, weil der Vergleich auf lokaler/gesamtstaatlicher Ebene bleiben sollte.)

Unternehmen:

- State Corporate Franchise Tax: 6,5–7,25 %.

- Metropolitan Transportation Surcharge: 30 % Zuschlag auf die State Tax.

→ ergibt rund 8,5–9,5 % effektiv auf State-Ebene. - NYC Business Corporation Tax: 8,85 %.

👉 Gesamt ca. 17–18 %, konservativ gerundet 15 % in der Grafik (um Abzüge & Basisunterschiede zu berücksichtigen).

🗽 New York City (nach Mamdanis Plan)

-

- 2 % Aufschlag für Einkommen > $ 1 Mio. → rund 17 % gesamt (City + State).

- Unternehmenssteuer: Erhöhung auf 11,5 % State, City-Belastung bliebe → Gesamt etwa 18 %+.

🇩🇪 Deutschland

Einkommensteuer:

- Spitzensteuersatz 45 % (ab ca. € 277 k Einkommen) + Soli (5,5 % auf Steuer) → ca. 47 % eff.

Unternehmen:

- Körperschaftsteuer 15 % + Soli 0,825 % + Gewerbesteuer Ø 14 % → ca. 30 % Gesamtbelastung.

🇦🇹 Österreich

Einkommensteuer:

- Spitzensteuersatz 55 % für Einkommen > € 1 Mio (bis 2029 befristet).

Unternehmen:

- Körperschaftsteuer seit 2024 → 23 %.

🇨🇭 Schweiz (Durchschnitt)

Einkommensteuer:

- Bundessteuer Top 11,5 %, kantonal/kommunal sehr unterschiedlich.

- In Hochsteuerkantonen (z. B. Genf, Waadt) bis ~40 %; Tiefsteuerkantone (Zug, Schwyz) ~22 %.

Unternehmen:

- Effektive Gesamtsteuerbelastung (Bund + Kanton + Gemeinde): 11–21 %, Median ~ 14–15 %.

🔹 Kurz gesagt

| Perspektive | Zürich (2024/25) | Was bedeutet das? |

|---|---|---|

| Effektive Steuerbelastung | 6 % bei 50 000 CHF, 15 % bei 200 000 CHF | tatsächlicher Anteil am Einkommen |

| Grenz-/Spitzensteuersatz | ca. 32–33 % bei sehr hohen Einkommen (300 000 CHF +) | Satz auf den letzten verdienten Franken |

| Kreuzlingen (TG) | ~22 % Spitzen-Grenzsatz, effektiv tiefer (~13–15 %) | Tiefsteuerkanton |

| Genf | ~45 % Spitzen-Grenzsatz, effektiv ca. 25–30 % | Hochsteuerkanton |

Aber! In fast allen Kantonen, erst Recht in Zug, kann individuell ein Steuersatz ausgehandelt werden. Dieser ist abhängig vom Vermögen. So gibt es Bargeld-Vermögensmillionäre, die in Zug nur um die 5% Steuern bezahlen.

Leave a Reply