Infolge des Krypto-Booms letzten Jahres darf sich der deutsche Fiskus über unerwartete Mehreinnahmen in Millionenhöhe freuen. Jetzt sind vor allem viele Privatanleger in der Pflicht, ihre Einkünfte aus Währungsgeschäften mit dem Digitalgeld in der Steuererklärung offenzulegen. Um Ärger mit dem Finanzamt zu vermeiden, sollte jeder Vorgang nachvollziehbar dokumentiert werden. Steuerratschlag.eu erklärt Ihnen, wie Sie beim Kryptowährungshandel den Überblick behalten. In Teil 2 unserer kleinen Steuerserie erklären wir Möglichkeiten der privaten Buchhaltung rund um den Kauf und Verkauf unterschiedlicher Krypto-Coins.

Die enormen Kurszuwächse im vergangenen Jahr bei Bitcoin, Etherum & Co. sorgten nicht nur bei Privatanlegern für Jubelschreie, auch der deutsche Staat verdient am Kryptoboom ordentlich mit. Der Grund: Wird eine Kryptowährung unter einem Jahr Haltefrist wieder verkauft, müssen sämtliche Kursgewinne als privates Veräußerungsgeschäft zum persönlichen Steuersatz besteuert werden. Einer Studie zufolge kann der Staat mit erheblichen Mehreinnahmen von bis zu 726 Millionen Euro rechnen, wie jüngst das Frankfurt School Blockchain Center errechnete. [1]

Steuerzahler ist in der Nachweispflicht

Einige Kryptowährungen wie Bitcoin, Ripple und Ethereum verzeichneten 2017 Kurssteigerungen von über 2.000 Prozent. Dabei kamen schnell steuerlich signifikante Summen zusammen, die gegenüber dem Fiskus jetzt offengelegt werden müssen. Zur Erinnerung: In Deutschland ist Steuerhinterziehung kein Kavaliersdelikt, schon ab einer Summe von 50.001 Euro kann eine Freiheitsstrafe verhängt werden. [2]

Vor diesem Hintergrund sollten alle Transaktionen genauestens dokumentiert werden, denn im Zweifelsfall ist der Steuerzahler dem Finanzamt gegenüber immer in der Nachweispflicht. Doch die Trades sollten nicht nur wegen anfallender Steuern auf Kursgewinne geführt werden, sondern auch um Haltfristen nachweisen zu können. Denn noch gilt die Regel, dass Kursgewinne aus Kryptowährungen nach einer einjährigen Haltedauer steuerbefreit sind.

Das liegt unter anderem daran, dass die Kursschwankungen bei Kryptos in der Regel extrem sind. Deshalb werden vom Finanzamt solche Investments als Hochrisikopapiere behandelt, wohlwissend, dass Kleinanleger in der Regel ihre Coins sowieso nach wenigen Tagen oder Wochen wieder abstoßen – und dann zum persönlichen Steuersatz.

Dies bedeutet: Dann wird im schlechtesten Fall ein Steuersatz von bis zu 43% auf Coin-Verkäufe mit Gewinnen fällig. Unterm Strich verdient der Staat so mehr, als wenn er eine pauschale Abgeltungssteuer von 25% geltend machen würde, wie er es bei Aktienverkäufen handhabt.

- Zusammengefasst heißt dies also: Während Aktien-Dividenden oder Aktienverkäufe mit Kursgewinnen, welche faktisch Zinserträge sind, ab einem Freibetrag von 801 Euro mit 25% in Deutschland jährlich zu versteuern sind, gilt das für Verkäufe aus Kursgewinnen aus Coins, also Krypto-Papieren wie Bitcoins, nicht. Nach einem Jahr wäre hier alles steuerfrei.

Wer vorher mit Gewinn verkauft und deshalb reales Geld auf dem Konto verbucht, muss die so erzielten Zusatzeinnahmen aus Coin-Wertzuwächsen zu seinem eigenen Steuersatz in Deutschland versteuern.

Stehen Verluste im Buch, kann das mit möglichen Gewinnen aus anderen Coins gegengerechnet werden. Es geht aber nur Coin gegen Coin-Verluste. Es können also beispielsweise nicht Gewinne aus Coins mit Verlusten aus Aktien verrechnet werden. All das macht eine exakte persönliche Buchhaltung notwendig.

Excel-Tabelle als Krypto-Tracker

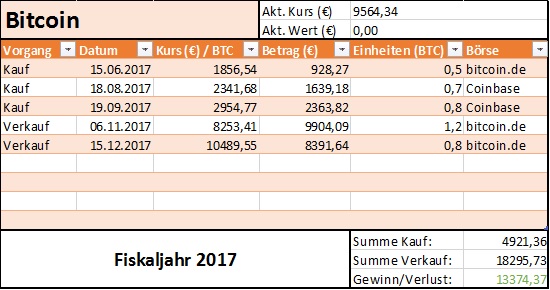

Zum Aufzeichnen und Tracken von Kryptowährungsgeschäften haben sich für den Laien vor allem Excel-Tabellen etabliert. Diese können bei Anfragen vom Finanzamt bequem ausgedruckt und der Steuererklärung beigelegt werden. Außerdem ist auf nahezu jedem Rechner Microsoft Office installiert. Besitzt man jedoch mehrere Kryptowährungen wie beispielsweise Bitcoin, Ethereum, Litecoin, Ripple und IOTA fällt es mit zunehmender Anzahl immer schwerer, den Überblick zu behalten.

Mit einer zunehmenden Anzahl an Kryptowährungen – es gibt mittlerweile mehr als 1.000 Stück – fällt es jedoch immer schwere den Überblick zu behalten. Daher unser Ratschlag: Führen Sie pro gehandelter Währung eine separate Tabelle. Dabei spielt es keine Rolle, ob man alle Tabellen auf ein Spreadsheet vereint oder auf mehrere Tabellenblätter verteilt. Werden alle Tabellen korrekt geführt, kann auf deren Datenbasis im Anschluss eine Art Gesamtportfolio-Tracker erstellt werden.

So erfassen Sie Ihre Käufe

Kaufen Sie zum ersten Mal eine Digitalwährung, sollten Sie pro Währung eine Excel-Tabelle mit mindestens fünf Tabellenköpfen erstellen. Dabei sind folgende Angaben für das Finanzamt relevant: Datum der Transaktion, Art des Vorgangs (z.B. „Kauf“), Einstandskurs, Investmentbetrag, Anzahl der erworbenen Einheiten, Name des Handelsplatzes (z.B. Bitfinex, Binance etc.). Beim Kauf von Kryptowährungen fallen oftmals auch Transaktionskosten wie Handelsplatzgebühren oder Ähnliches an, die als sogenannte Anschaffungskosten steuerlich geltend gemacht werden können.

Der Vorteil dabei: Wird die Kryptowährung innerhalb eines Jahres mit einem Veräußerungsgewinn verkauft, reduziert sich der Erlös um die oben genannten Anschaffungskosten. Von daher lohnt es sich durchaus, anfallende Gebühren in einer weiteren Spalte festzuhalten. Bei einer Haltefrist von länger als einem Jahr entfällt dieser Bonus jedoch, weil hier eine Versteuerung von Gewinnen und Verlusten nicht stattfindet. [3]

Das sollten Sie bei Verkäufen beachten

Etwas komplizierter wird es hingegen bei Verkäufen von Kryptowährungen. Auf jeden Fall sollten bei diesem Vorgang ebenfalls das Verkaufsdatum, die Art des Vorgangs (z.B. „Verkauf“), der Verkaufskurs, die Verkaufssumme, die Anzahl der verkaufen Einheiten und der Name des Handelsplatzes eingetragen werden. Die Gewinn- bzw. Verlustberechnung hat dabei jedoch nach der sogenannten Fifo-Methode zu erfolgen. [4]

Der Begriff Fifo kommt aus dem Englischen und bedeutet „First in, first out“. Das bedeutet für den Anleger, dass zuerst gekaufte Bitcoins mit den zuerst verkauften Bitcoins verrechnet werden müssen. Kauft man beispielsweise am 17. Juli 2017 einen Bitcoin zum Kurs von 1.836,00 Euro je Bitcoin und am 5. August 2017 einen weiteren zum Kurs von 2.498,92 Euro, wird bei einem Verkauf von einem Bitcoin am 01. Februar 2018 zum Kurs von 7.275,98 als Berechnungsgrundlage für die Gewinnermittlung der Einstiegskurs vom 17. Juli 2017 herangezogen. Demnach wäre der zu versteuernde Gewinn 5439,98 Euro (=7.275,98 Euro – 1836,00 Euro).

Achtung: Auch Kryptowährungstausch steuerpflichtig!

Insbesondere bei Neuanlegern hält sich hartnäckig das Gerücht, dass Steuern nur bei einem Tausch von einer Kryptowährung in Fiat-Geld, also Euro oder USD, anfallen würden. Dem ist jedoch nicht so. Auch wenn man Kryptowährungen direkt tauscht, beispielsweise von Bitcoin in Ethereum, sind Steuern unter Umständen abzuführen. [5]

Dies ist dann der Fall, wenn die Ausgangswährung weniger als ein Jahr gehalten wurde und man zum Zeitpunkt des Tausches einen Veräußerungsgewinn erzielt. Andersherum gilt aber auch: Ist der Kurs zwischen Anschaffungszeitpunkt und Veräußerung hingegen gefallen, dürfen die Verluste mit Gewinnen verrechnet werden.

Zum Beispiel: Im September 2017 entschließt sich ein Investor, 10 Bitcoin zum Preis von 3.000 Euro je Einheit zu kaufen. Demnach beträgt das Gesamtinvestment 30.000 Euro. Einige Wochen später, und zwar im November 2017, möchte derselbe Anleger nun seine Bitcoins in Ethereum tauschen. Der Bitcoin-Kurs liegt zu diesem Zeitpunkt bei 7000 Euro je Einheit. Demnach veräußert der Anleger seine 10 Bitcoins mit einem Gewinn von 40.000 Euro (=70.000 Euro – 30.000 Euro), die zunächst steuerpflichtig sind.

Für den Gesamtbetrag in Höhe von 70.000 Euro erwirbt der Anleger 200 Ethereum zum Stückpreis von je 350 Euro. Im Dezember 2017 stürzt nun der Ethereum-Kurs ein und der Anleger verkauft seine ganzen Ethereum-Tokens zum Kurs von 175 Euro pro Stück, also für insgesamt 35.000 Euro. Mit dem Verkauf fährt der Anleger nun einen Verlust von ebenfalls 35.000 Euro (=70.000 Euro – 35.000 Euro) ein.

Am Ende eines Steuerjahrs werden alle Gewinne und Verluste aus privaten Veräußerungsgeschäften miteinander verrechnet. Bei dem angegebenen Beispiel heißt das, dass die 40.000 Euro Gewinn mit den 35.000 Euro Verlust gegenrechnet werden müssen. Demnach hat der Investor nach seinem Kryptowährungshandel nur 5.000 Euro zu versteuern.

Cointracking-Software zur automatischen Erfassung

Was vielleicht bei 20, 30 oder 40 Trades noch problemlos funktioniert, artet bei über 100 Vorgängen schnell in eine Sisyphusarbeit aus, insbesondere wenn man dann noch die Fifo-Methode berücksichtigen muss. Aus diesem Grund unser Tipp: Versuchen Sie Kryptowährungen mindestens ein Jahr lang zu halten. Zum einen entgehen Sie so der Steuerpflicht bei einem Veräußerungsgewinn, andererseits entfällt auch die aufwendige Dokumentation der einzelnen Buchungsvorgänge. Trotzdem sollten Sie zumindest das Kaufs- und Verkaufsdatum, Betrag, Börse und Anteile für das Finanzamt schriftlich festhalten.

Im Zuge des Krypto-Booms haben sich mittlerweile auch erste Internetunternehmen auf das Kryptotracking spezialisiert. Besonders vielversprechend scheint dabei das deutsche Startup Cryptotax.io, welches von den Gründern Klaus Himmer, Vladimir Tosovic und Magnus Berchtold ins Leben gerufen wurde. Das Unternehmen verspricht nichts Geringeres als die vollautomatische Erstellung eines Steuerreports für das Finanzamt. Hierzu greift die Software auf die Blockchain zurück, in der jede Transaktion abgespeichert ist. Die Steuer-App steht Anfang März 2018 für Privatanwender zur Verfügung. [6]

Für diejenigen, die mit ihrer Steuererklärung nicht mehr warten können, empfiehlt sich die Cointracking-Software von der Münchener CoinTracking GmbH. Zwar ist der Import der verschiedenen Trades etwas umständlich und erfordert ein wenig Einarbeitung, im Anschluss daran liefert die Online-Software aber einen hervorragenden Überblick über das aktuelle Krypto-Portfolio. [7]

In kurzer Zeit erstellt das Tool auf Basis der eingetragenen Daten zudem einen Steuer-Report, der ausgedruckt als Anlage der Steuererklärung beigelegt werden kann. Welche weiteren Vorteile die Software hat und wie Sie die Trades von anderen Börsen importieren können, erklärt Ihnen Steuerratschlag.eu nächste Woche in Teil 3 unserer Serie.

Lies auch Teil 1 unserer Serie zum Versteuern von Kryptos: „So versteuern Sie Bitcoin und sonstige Kryptowährungen fürs Finanzamt„.

Einzelnachweise

[1] Bitcoin: 726 Mio. Euro zusätzliche Steuereinnahmen für das Steuerjahr 2017 durch Kryptowährungen von Philipp Sander/ Frankfurt School Blockchain Center, in: medium.com vom 22. Januar 2018. Abruf am 1. Februar 2018.

[2] Steuerhinterziehung und Strafe, in: anwalt.org. Abruf am 1. Februar 2018.

[3] Bitcoin und die Steuer von Frank Reckmann, in: kanzlei-kkr.de vom 14. März 2014. Abruf am 01. Februar 2018.

[4] Bitcoin, Ethereum & Co.: So versteuern Sie Kryptowährungen vom 03. August 2017, in: Vereinigte Lohnsteuerhilfe e.V. Abruf am 01. Februar 2018.

[5] Steuerliche Behandlung von Bitcoin von Haufe Online Redaktion, in: haufe.de vom 23. Januar 2018, Abruf am 01. Februar 2018.

[6] CryptoTax – About US, in: cryptotax.io. Abruf am 02.02.2018.

[7] CoinTracking – Dein persönlicher Gewinn / Verlust Portfolio Monitor, in: cointracking.info. Abruf am 02. Februar 2018.

Ich habe mir auch so eine Übersicht in Exel erstellt. Diese hier sieht natürlich deutlich besser aus. Kann man die hier irgendwie herunterladen?

Gruß Ulli

@ Lieber Ulli, so gerne wir Dir die Tabelle zur Verfügung stellen würden. Leider finden wir sie derzeit in unserem Redaktionspool nicht mehr. Allerdings kannst Du sie doch relativ einfach nachbauen. Viel Glück! Liebe Grüße

Hallo Steuerteam

Euer Artikel war für mich sehr spannend zu lesen, danke dass sie sich dafür die Zeit und die Mühe gemacht haben. Eine Frage fällt mir da aber tatsächlich noch ein die evtl. schon ganz am anfang erklärt wurde. Wenn ich z.B. auf der Plattform Binance mit den Kryptos handle und Kursgewinne erziele, diese jedoch nicht auf mein Konto einzahle sondern weiter auf Binance investiere oder einfach nur in Euro liegen lasse, ist das schon ein Steuerzahlkriterium für den Staat?