Wer in Thailand als Tourist oder Geschäftsreisender Geld abhebt, muss wissen: Es kann sehr schnell zu einem Ärgernis werden durch überhöhte Kosten. Deshalb lohnt es sich, vorher selber zu rechnen und sich zu informieren.

Fakt ist: Geld in Thailand an Automaten abzuheben, ist kein Problem. In Aller Regel ist es sogar sicherer und kostengünstiger an Geldautomaten Geld abzuheben, statt in Wechselstuben am Flughafen in Bangkok, Phuket, Koh Samui oder in der Stadt Euro gegen Bath einzutauschen.

Dennoch gilt es an Geldautomaten die Tücken des Systems zu beachten. Grund: Einige Anbieter, wie die SCB Bank, bekannt auch als Siam Commercial Bank (SCB), sind faktisch allgegenwärtig. Das ist einerseits gut, andererseits muss man aufpassen.

steuerratshlag.eu erklärt deshalb hier, worauf man beim Geldabheben im Ausland, konkret in diesem Fall in Thailand, achten muss:

Fast alle Geldautomaten in Thailand bieten die Möglichkeit mit der in Deutschland üblichen EC Karte Geld abzuheben. Das bedeutet: Eine spezielle andere Kreditkarte ist nicht notwendig. In Thailand werden an Geldautomaten neben der üblichen EC-Karte vor allem die folgenden Kreditkartenanbieter akzeptiert:

Visa, American Express (aber eher selten), Master CardPlus (interbank network für alle Visa-Kreditkarten), MasterCard, Cirrus (interbank network für alle MasterCard-Kreditkarten), ATM (steht seit 1967 für EC-Karte), Union Pay oder JCB (Japan Credit Bureau).

Wer eine dieser Karten besitzt und damit zum Geldautomaten geht, muss seine Karte zunächst in den dafür vorgesehen Schlitz schieben. Meist wird man dann gebeten, seine PIN einzugeben. Ist dies geschehen, erfolgt die Frage, ob man in einer anderen Sprache als Thai weiterverfahren wolle. Für Deutsche ist die Option Englisch am geläufigsten, Deutsch wird eher nicht angeboten.

Im Falle der SCB-Bankautomaten ist es dann aber nicht ganz einfach, die richtige kostengünstige Geldabhebe-Entscheidung für den ausländischen Kunden zu fällen.

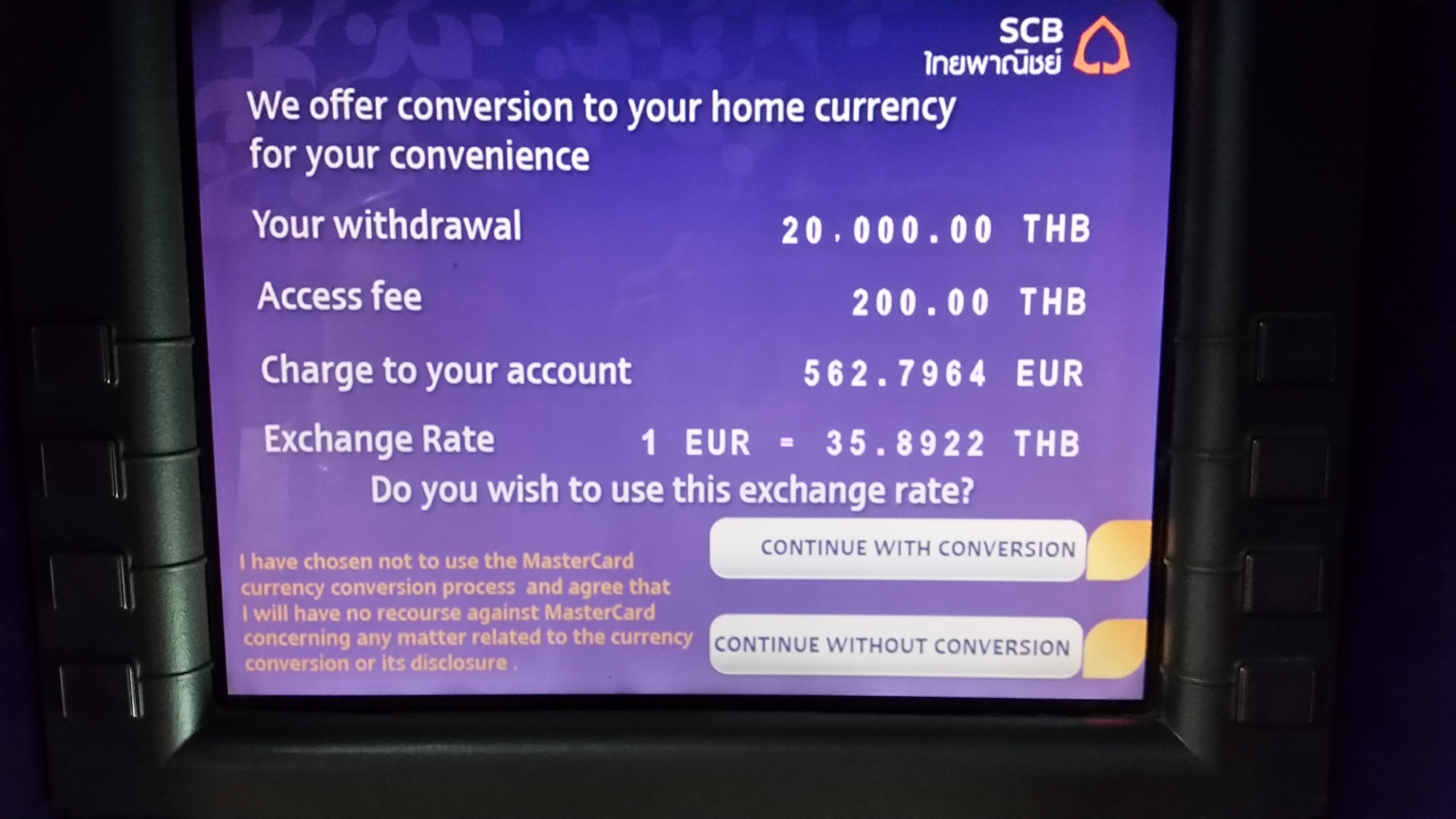

Nach der PIN-Abfrage und der Angabe des Geldbetrages, welchen man haben möchte („withdrawal“; steht hier für „Geld auswerfen“ oder „pull-out“) und einem Hinweis, wonach die SCB Gebühren in Höhe von 200 Bath für das Geldabheben verlange („You will be charged an additional 200 Bath for this transaction. Do you wish to continue transaction“), wird es bei Bestätigung des Vorgangs etwas tückisch.

Zur „Annehmlichkeit“ des Kunden höhere Gebühren berechnen?

Denn dann kommt auf dem Bildschirm folgender Hinweis: Man biete dem Kunden, heißt es dort, die „Annehmlichkeit“, zum Wechsel-Währungskurs des Heimatlandes (also zum Beispiel Deutschland, Österreich, Schweiz, Liechtenstein, Luxemburg) den Betrag auszuzahlen. Auf Englisch steht dort also: „We offer conversion to your home currency for your convenience“.

Nach diesem Hinweis wird noch einmal der Wunschbetrag den der Geldautomat auswerfen soll angegeben, also „Your withdrawal“. In unserem Test-Beispiel waren das 20.000 Batt. Nach Angaben der Siam Commercial Bank (SCB) seien dies bei einem Wechselkurs von Euro zu Thailändischen Bath 562,79 Euro.

Wer aber, wie wir, vorher den Wechselkurs zwischen Euro zu Bath im Internet überprüft hatte, müsste stutzig werden:

Denn dann müssten 20.000 Bath eigentlich lediglich einer Kontobelastung von rund 526,23 Euro entsprechend. Also fast 37 Euro weniger oder fast 7% (6,5%). Rechnet man die 200 Bath offizielle Gebühren für die einmalige Bargeldabhebung für Touristen bei der SCB-Bank hinzu, also umgerechnet 5,26 Euro, kommen wir schon auf einen Kostenblock von insgesamt 42,26 Euro oder von 7,5% um Bath im eigentlichen Gegenwert von rund 520 Euro abzuheben. Das ist viel.

Wie kommt das? Die Lösung liegt darin, dass Banken wie die Siam Commercial Bank einen ganz anderen eigenen Wechselkurs zu Grunde legen, als die offizielle Wechselrate an den Devisenmärkten. Im Falle unseres Tests am 15. November erhielten wir nämlich an dem SCB-Automaten für 1 Euro lediglich 35,8 Bath. Doch eigentlich müsste man für einen Euro rund 38 Bath erhalten.

Die Differenz des Briefkurs der Bank zum allgemein üblichen ist hoch

Diese Differenz klingt nicht nach viel, doch es wäre in unserem Beispiel durchaus üppig, da bekanntlich Kleinvieh auch Mist macht: In diesem Falle hätte die SCB Bank gut 37 Euro zusätzlich zur Abhebe-Gebühr von etwas über 5 Euro eingestrichen. Geld, das aber eigentlich dem Kunden, beziehungsweise dem Touristen, zusteht.

Die Börsianer würden bei einem solchen Deal von einem Briefkurs-Geschäft sprechen. Die SCB-Bank setzte also ihren sogenannten „Briefkurs“ fest. Darunter versteht man nach dem FAZ-Börsenlexikon einen Kurs, zu welchem ein Verkäufer bereit ist Wertpapiere oder Währungen zu verkaufen.

Achtung vor der Gebühren-Falle an den Geldautomaten

Wir selbst sind auf den Trick der angeblichen Wechselkurs-„Annehmlichkeit“ der Bank reingefallen, wo diese also ihren vornehm umschriebenen „Briefkurs“ zu Grunde legte:

Wir wollten 15.000 Bath, was eigentlich aber lediglich einer Konto-Belastung von rund 394 Euro entsprochen hätte. Doch in Realität belastete die SCB Siam Commercial Bank unserem Konto für den Auswurf von 15.000 Bath 420 Euro – also fast 30 Euro mehr. Auch hier wieder liegt der Grund in dem angeblich „angenehmeren“ Wechselkurs.

Nur: „Angenehmer“ ist dieser Wechselkurs nur für die Bank selber, nicht für den Kunden und schon gar nicht „for your convenience“.

Wie kann man diese Falle, die so beispielsweise in Deutschland rechtlich gar nicht zulässig wäre, umgehen?

Ganz einfach: Indem man die angebliche „Annehmlichkeit“, nämlich den Betrag in Euro auf dem Konto belastet zu bekommen, ablehnt. Also in unserem Beispiel (Bild oben beachten) nicht auf „continue with conversion“ klicken, was übersetzt bedeutet wie „Weiter mit Kontobelastung in Euro“ (oder in welcher Währung auch immer).

Das heißt: Wer sich die 40 Euro Extragebühren auf Grund des deutlich schlechteren Wechselkurses, welchen die Bank selbst zwischen thailändischem Bath und Euro festgelegt hat, umgehen möchte, geht einfach auf den Punkt „Continue Without Conversion“, also auf „Weiter ohne Kontobelastung in Euro“ (beziehungsweise in sonstiger Heimatwährung).

Ignorieren sollte man zudem den nicht seriösen in rot gehaltenen Warnhinweis auf dem SCB-Bankautomaten, wonach man sich dafür entschieden habe, den „MasterCard currency conversion process“ nicht zu nutzen, was man mit „Continue Without Conversion“ tue.

Fazit: Geldabheben in Thailand

Wer nicht hektisch an irgendeinen Geldautomaten geht, sondern vorher sich über den Wechselkurs erkundigt und dann Schritt für Schritt am Geldautomaten in Thailand oder sonstwo auf der Welt die erforderlichen Punkte abarbeitet, kann Geld sparen. Zur Not durchaus andere Touristen zur Tücke im System fragen. Wenig Hilfe kann man in aller Regel direkt von den Shop-Besitzern erwarten, neben deren Eingang gerade in Thailand häufig die Kreditkartenautomaten aufgestellt sind.

Die von der SCB-Bank erhobenen Gebühren sind allerdings weltweit nicht komplett ungewöhnlich.

Möchte beispielsweise ein Deutscher am Frankfurter Flughafen mit seiner EC-Karte US-Dollar in Deutschland abheben, können auch Gebühren von bis zu 10% anfallen. Der Unterschied ist allerdings der: Hier hat die ausgebende Bank in der Tat einen höheren Verwaltungsaufwand. Schließlich muss sie in Deutschland, einem Land mit dem Euro, erst einmal US-Dollar in den Geldautomaten am Frankfurter Flughafen packen. Dieses Problem hat die SCB-Bank nicht, weshalb ihre zusätzlichen Gebühren unterm Strich dennoch diskussionswürdig sind.

Zur Verteidigung der SCB-Bank könnte man anführen: Aus ihrer Sicht könnte man sagen: „angenehm“ für den Touristen wäre es, dass dieser, ließe er sich denn auf die teurere Variante ein, dann später auf seinem Kontoauszug exakt in Euro und nicht in Bath sieht, wie viel abgebucht wurde. Doch ob eine solche Ausweisung dann 30 oder 40 Euro wert ist, sollte jeder für sich selber ausmachen.

Wir empfinden die Darstellung der SCB-Bank dennoch als wenig kundenfreundlich, wenn nicht irreführend – sonst wären wir ja nicht darauf hereingefallen und hätten unfreiwillig in unserem dargestellten Beispiel rund 30 Euro für 15.000 Bath mehr bezahlt, als eigentlich notwendig gewesen wäre. Wir dachten, der von der Bank am Bankautomat ausgewiesene Wechselkurs sei tatsächlich der real an den Devisenmärkten übliche.

Hintergrund SCB Bankautomaten in Thailand

Die The Siam Commercial Bank Public Company Limited (kurz: SCB; Thai: ธนาคารไทยพาณิชย์) ist eine altehrwürdige in Thailand hochgeschätzte Bank. Gegründete wurde sie bereits im Jahr 1906 durch den Prinzen Mahisara Rajaharudaya unter Erlaubnis seines Bruders, des damaligen Königs von Thailand, Chulalongkorn (Rama V.).

Die Bank ist eine Aktiengesellschaft, befindet sich aber zu mindestens einem Fünftel (einige meinen auch mehr) direkt in der Hand der Königsfamilie. So wird der Anteil des „Crown Property Bureau“ laut Wikipedia mit 21,31 % angegeben (Zeitpunkt: Januar 2012).

Nach Marktkapitalisierung ist die SCB Bank die größte in Thailand, wenngleich sie offiziell als lediglich zweitgrößte geführt wird. Allerdings ist sie auch in Bezug auf ihr Filialnetz (1.019 Zweigstellen) und ihrer aufgestellten Geldautomaten {8.006) die größte Bank Thailands. Damit ist die Chance sehr groß, dass Touristen früher oder später an einem solchen Geldautomaten landen.

Besonders häufig haben wir sie neben Drogerien gesehen (pharmacies), den Discountern 7Eleven oder FamilyMart. Sowohl 7Eleven als auch FamilyMart sind japanische Einzelhandelsriesen.

Geldautomaten stehen oft Nähe des Eingangs von Supermärkten oder Drogerien

So gehört FamilyMart zum japanischen Supermarkt-Giganten FamilyMart Company, Limited. Das Unternehmen ist in Japan der drittgrößte Anbieter von „convenience stores“ mit weltweit 17.065 Geschäften – nach 7-Eleven und Lawson. Mit einem Anteil von rund 30% ist die japanische Investment-Holding Itochu der größte Anteilseigner an FamilyMart.

7-Eleven wiederum wurde zwar ursprünglich in den USA gegründet, gehört aber seit Jahren mehrheitlich einem japanischen Mischkonzern und zwar der Seven & I Holdings Co. Weltweit betreibt 7-Eleven 57.300 Filialen, darunter alleine 19.000 in Japan.

Lawson wiederum ist eine Tochter der Mitsubishi Corporation aus Japan, welche rund 32% an dem Unternehmen hält. Lawson Stores waren erstmals 1939 eröffnet worden. Die Geschäfte werden als „convenience store franchise chain“ betrieben. Die Lawson Inc. hat 13,000 Supermärkte in Japan und circa 760 in Übersee, die meisten davon in Asien.

ich werde nie mehr Geld dort abheben,da ich dias Abzocker-Land nie mehr betreten werde.Ich reise seit 1989 nach Thailand und die Situation hat sich zunehmend verschlechtert.Alle wollen dein Geld.Das „land das Lächelns“ gigt es nicht mehr.